多资产策略投资框架下的实业投资 思考与实践路径

在当今复杂多变的全球经济环境下,传统的单一资产投资模式已难以满足长期稳健增值的需求。多资产策略投资框架作为一种系统性的投资方法论,强调通过跨资产类别、跨市场、跨周期的多元化配置,以分散风险、捕捉机会并优化长期回报。而实业投资,作为连接金融资本与实体经济的核心纽带,在这一框架中扮演着独特而关键的角色。本文旨在探讨多资产策略投资框架下,对实业投资的深层思考与实践路径。

一、 实业投资在多资产框架中的定位与价值

实业投资,通常指对非上市企业的股权或债权投资,涉及制造业、服务业、基础设施等具体产业领域。在多资产策略框架中,其价值远不止于一个普通的资产类别。

- 差异化回报来源与低相关性:实业投资的回报驱动因素(如企业运营效率、市场拓展、技术创新、产业链整合)与传统公开市场的股票、债券有本质不同。这种差异性能有效降低整体投资组合与金融市场的相关性,是分散系统性风险的宝贵工具。

- 对抗通胀与获取长期阿尔法:优质的实业资产通常拥有实物资产、品牌、专利、市场份额等“硬核”价值,能较好地对冲货币贬值和通货膨胀。通过深度参与企业价值创造过程,专业投资者有机会获取超越市场平均水平的“阿尔法”收益。

- 穿越周期的稳定器:实业企业,尤其是那些具备核心竞争力、稳定现金流和必要需求的行业龙头,其价值波动往往小于二级市场权益资产。在经济或市场下行期,这类投资能为组合提供重要的稳定作用。

二、 多资产视角下实业投资的核心思考维度

将实业投资纳入多资产组合,需要超越单纯的财务分析,建立更宏观、更联动的思维框架。

- 宏观周期与产业趋势的共振:投资决策必须置于宏观经济周期(复苏、繁荣、衰退、萧条)和长期产业结构性变迁(如数字化、绿色转型、消费升级)的双重坐标系中。选择符合周期阶段、顺应长期趋势的行业与赛道,是成功的先决条件。

- 风险收益特征的再校准:需清晰认知实业投资的风险特性:流动性较低、投资期限长、信息不对称性强、运营风险突出。在多资产框架下,必须对其预期收益率进行与之匹配的风险调整,并合理安排其在组合中的权重与持有期,避免流动性错配。

- 协同效应与组合构建:思考实业投资如何与组合中的其他资产(如股票、债券、商品、另类投资)产生协同。例如,投资上游原材料企业可能对冲下游制造业的股票头寸的成本风险;投资新能源基础设施项目可能与绿色债券主题形成呼应。

- 主动管理与价值赋能:与被动持有金融资产不同,实业投资往往要求投资者具备一定的主动管理能力,能够通过战略规划、公司治理、资源对接等方式为被投企业赋能,从而主动提升资产价值,这本身就是阿尔法的重要来源。

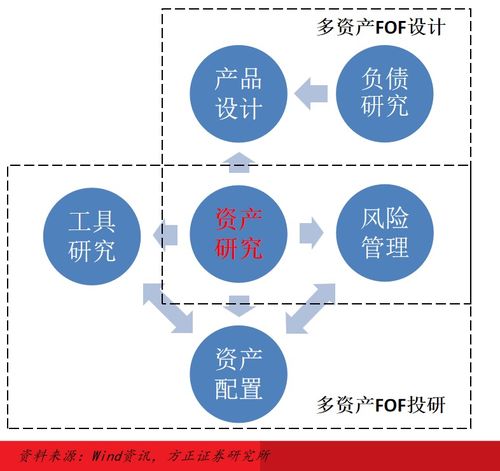

三、 构建融合实业投资的多资产策略实践路径

- 顶层设计:明确战略配置目标:根据资金属性(如保险资金、家族财富、主权基金)、风险偏好和收益目标,在战略资产配置层面,为实业投资设定一个长期、稳定的目标比例区间(例如10%-25%),并明确其在整个组合中承担的功能(收益增强、风险分散或通胀保护)。

- 专业聚焦与生态构建:实业投资水深且领域广,投资者应基于自身认知和能力圈,聚焦于少数几个具备深刻理解的行业。建立包括行业专家、投后管理团队、法律财税顾问在内的专业生态网络,以弥补信息与能力缺口。

- 工具选择与灵活配置:实业投资的实现工具多样,包括直接股权投资、私募股权基金、基础设施基金、实物资产信托等。应根据具体项目特征、市场时机和自身管理能力,灵活选择工具,并可在不同工具间进行战术调整。

- 动态评估与再平衡机制:建立对实业投资项目的持续跟踪评估体系,不仅关注财务指标,更关注运营里程碑、行业地位变化等非财务指标。在多资产组合层面,需定期审视实业投资部分与其他资产的相对表现和相关性变化,在必要时进行战术再平衡,确保不偏离战略目标。

- ESG整合与可持续性考量:在实业投资中,环境、社会和治理(ESG)因素直接影响企业的长期韧性与价值。将ESG深度整合进尽职调查、投资决策和投后管理全流程,不仅能规避风险,更是捕捉可持续发展机遇的关键,这与多资产策略追求长期稳健回报的内核高度一致。

将实业投资有机融入多资产策略框架,绝非简单的资产叠加,而是一场深刻的思维升级与实践融合。它要求投资者兼具金融市场的全局视野与实体产业的深耕能力,在动态平衡中寻求风险与收益的最优解。在全球经济格局重塑、不确定性增加的背景下,这种能够打通虚实、穿越周期的投资哲学与实践,无疑将为投资者构建更具韧性和成长性的财富版图提供坚实的基石。对实业投资的深刻思考与娴熟运用,正是多资产策略从理论走向卓越实践的核心一环。

如若转载,请注明出处:http://www.mingjiejinrong.com/product/84.html

更新时间:2026-06-19 12:11:03