微课堂 | 基金直销与代销,哪个更安全?投资管理视角下的渠道选择

在投资基金时,渠道选择是许多投资者关注的问题,特别是对安全性的考量。直销与代销,究竟哪个更安全?这需要我们从投资管理的角度,深入理解两者的运作机制与监管框架。

一、直销渠道:直连基金公司的“专卖店”

直销是指投资者直接通过基金公司的官方平台(如官网、APP)购买其旗下基金。这种模式类似于从品牌专卖店直接购物。

安全性特点:

- 资金与账户安全:资金直接划转至基金公司的托管银行账户,交易链条短,流程标准化,通常由基金公司自身或合作的第三方支付机构提供安全保障。

- 产品信息准确性:信息直接来源于产品管理人,避免了信息传递过程中的偏差或误导。

- 潜在局限:投资者通常只能购买该基金公司旗下的产品,选择范围受限。基金公司作为销售方,其营销信息可能更侧重于自身产品。

二、代销渠道:基金产品的“综合超市”

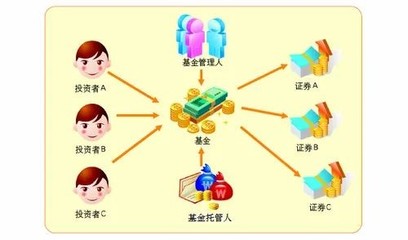

代销是指通过银行、证券公司、独立基金销售机构(如天天基金、蚂蚁财富)等第三方平台购买基金。这些平台汇聚了多家基金公司的产品。

安全性特点:

- 严格的准入与监管:合法的代销机构必须持有中国证监会颁发的基金销售业务资格,并接受持续监管。投资者的交易资金实行严格的第三方存管制度,与代销机构自有资金隔离,同样进入基金托管银行账户。从资金最终流向和托管机制看,合规代销与直销在资金安全层面本质相同。

- 产品丰富与对比便利:提供“一站式”服务,便于投资者比较不同公司的产品。

- 需关注的重点:代销机构的服务质量、投教内容和推荐逻辑可能存在差异。个别机构或其从业人员可能因销售激励而产生不当推介行为,这是投资者需要警惕的主要风险点,而非资金本身的安全问题。

三、核心结论:安全性无本质差异,关键在“合规”与“适配”

从投资管理的核心——资金安全与资产托管机制来看,在正规的直销或持牌代销渠道购买基金,其安全性并无本质区别。因为无论通过哪种渠道,投资者的资金最终都进入具备托管资格的商业银行开设的专项账户,由托管银行进行独立保管与清算,基金公司或代销机构均无法挪用。这是中国公募基金行业的基础制度保障。

真正的“安全”差异,体现在操作便利性、服务体验、费用成本以及投资者自身的认知与行为上:

- 费率差异:直销渠道可能对部分产品提供更低的申购费率优惠;代销渠道则可能通过费率打折、组合投资等方式提供成本优化。

- 服务与陪伴:大型代销平台往往在投教内容、市场解读、资产配置工具等方面投入更多,提供更好的投资陪伴体验。直销渠道的服务则更聚焦于自身产品的运作说明。

- 投资者自身是关键:最大的风险往往不在于渠道,而在于投资者因认知不足而选择不适合自身风险承受能力的产品,或进行追涨杀跌的非理性操作。

投资管理建议:

- 认准持牌机构:无论选择哪种渠道,首要步骤是确认其是否具备合法的基金销售资格。可通过证监会网站查询机构名录。

- 关注费用与体验:比较不同渠道的申购费率、赎回效率、操作界面及服务支持,选择综合体验佳、成本合理的渠道。

- 聚焦产品与自身匹配度:渠道只是工具,投资管理的核心是选择与自身投资目标、风险偏好和投资期限相匹配的基金产品,并坚持长期投资、分散配置的理念。

- 善用渠道特点:可利用代销平台进行产品研究、对比和初步筛选,也可在直销渠道深入了解特定基金公司的投研理念和产品细节。

总而言之,在严格监管的框架下,基金直销与代销在资金安全保障上旗鼓相当。投资者的“安全”感,应建立在选择合规渠道、理解产品风险、并实施与自身情况相匹配的投资策略之上。明智的投资者应更专注于提升自身的金融素养和投资纪律,这才是投资管理中最可靠的安全垫。

如若转载,请注明出处:http://www.mingjiejinrong.com/product/64.html

更新时间:2026-06-19 12:26:46